L’assurance habitation est un contrat d’assurance obligatoire. Il est donc important de connaître la définition de l’assurance habitation et quelle assurance habitation choisir ?

Qu’est ce que l’assurance habitation ?

Un contrat d’assurance indispensable qui permet d’être couvert en cas de sinistre qui pourrait intervenir dans votre domicile. Grâce à votre assurance habitation, votre organisme assureur pourra donc vous couvrir sous la forme d’une indemnisation.

Que couvre l’assurance habitation ?

L’assurance habitation est une protection de sa propriété ou de son lieu de vie. Elle peut couvrir différents aléas dont des catastrophes ou des accidents.

L’assurance habitation propose systématiquement une garantie de base, la responsabilité civile qui prend en charge des frais de dommages causés à autrui. Ce n’est pas une garantie pour les biens personnels.

Assurance multirisque habitation (MRH)

La multirisque habitation va plus loin qu’une responsabilité civile en protégeant vos biens. Des garanties annexes sont alors associées à la responsabilité civile et prennent en compte des sinistres à cause desquels vos biens pourraient être endommagés et donc remboursés.

Ces sinistres peuvent être :

- le vol

- l'inondation (fuite d’eau)

- un incendie

- un bris de glace

- différentes catastrophes naturelles

L’étendue des sinistres dépend du contrat proposé par votre prescripteur d’assurance.

La MRH prévoit dans certains cas des services supplémentaires d’assistance. La protection juridique sera là pour vous aider en cas de litige à mieux défendre vos intérêts. Après un événement ayant chamboulé votre quotidien, il existe aussi des garanties d’assistance à domicile.

Vous pouvez envisager des garanties supplémentaires en fonction de votre situation.

Qui doit souscrire à l’assurance habitation ?

Assurance habitation pour propriétaire

Si vous êtes propriétaire, l’assurance habitation est facultative mais fortement recommandée.

Assurance habitation en cas de copropriété

Ce type d’assurance habitation est conçu pour les immeubles en copropriété. Dans ce cas, une assurance collective doit venir couvrir les dégâts causés dans les parties communes de l’immeuble.

Assurance habitation propriétaire non occupant (PNO)

L’assurance habitation PNO est facultative mais présente des avantages. Un souscription Si vous êtes propriétaire d’un bien immobilier occupé par des locataires ou non, il est tout de même important de le protéger.

Assurance habitation pour locataire

Souscrire à une assurance habitation responsabilité civile est obligatoire pour les locataires. Ils ont le devoir de rembourser leur propriétaire en cas de dégâts causés dans le bien qui est loué. Cette obligation spécifique au locataire est aussi appelée “risques locatifs”.

Le propriétaire est par conséquent en droit d’exiger une preuve que le locataire a souscrit à une assurance habitation en réclamant une copie de l’attestation d’assurance. Il est important de veiller au renouvellement de votre assurance habitation chaque année. Votre propriétaire aura une preuve et l’assurance d’être indemnisé si son bien subit une dégradation. Si vous ne pouvez pas justifier d’une RC, le propriétaire peut résilier le contrat de location pour défaut d’assurance.

Un étudiant doit-il souscrire à l’assurance habitation ?

L’assurance habitation étudiant est indispensable même s’ il est mineur. L’étudiant est soumis au même à la même obligation qu’un locataire et doit donc souscrire à une garantie “risques locatifs” pendant de la durée de la location. Cette garantie est utile pour assurer les dégâts que l’étudiant pourrait causer au logement ou dans l’immeuble.

Si l’étudiant possède des biens comme des meubles, la garantie risques locatifs ne sera pas suffisante. Il faudra alors souscrire à une assurance multirisque habitation.

Quelle assurance en cas de colocation étudiante ?

Si il y a colocation, l’assurance habitation colocation implique qu’un seul locataire peut souscrire à l’assurance habitation. L’assurance multirisque pourra donc être souscrite par une personne

Cependant, en cas de sinistre, chaque colocataire doit être en mesure de prouver sa responsabilité. La responsabilité civile doit donc être personnelle.

Si il y a un seul contrat de bail, un seul contrat d’assurance suffit avec le nom de tous les locataires.

Si il s’agit d’un contrat d’assurance à plusieurs contrats de bail, vous pouvez privilégier un contrat individuel. Notez qu’il peut être avantageux que chaque locataire choisisse la même compagnie d’assurance.

Quelle que soit la situation, privilégiez des contrats multirisques pour une couverture suffisante.

Comment fonctionne la franchise de l’assurance habitation?

Lors d’un sinistre, l’assurance ne rembourse pas toujours la totalité des dégâts causés, dans ce cas, vous êtes dans l’obligation de rembourser ce qui n’est pas pris en charge par l’assurance. Ce reste à charge est la franchise. La majorité des contrats applique une franchise.

La franchise dépend de chaque sinistre compris dans le contrat. Ce qui signifie qu’une franchise différente s’applique selon le sinistre.

Franchise relative : elle sera applicable ou non en fonction du coût causé par le sinistre.

Si le sinistre totalise un montant inférieur à la franchise, vous ne serez pas indemnisé.

Si le montant est supérieur, vous serez totalement indemnisé.

Franchise absolue : une franchise fixe qui sera automatiquement déduite de votre indemnisation prévue en cas de sinistre. Elle est dite absolue car même si le montant du dégât est supérieur à la franchise une déduction sera quand même appliquée.

Assurance habitation sans franchise

Une assurance habitation sans franchise implique que vous serez indemnisé à 100% du sinistre. Il existe des assurances habitation sans franchise mais celles-ci vont avoir un coût très élevé.

Cette option présente donc ses avantages et ses inconvénients. Vous pouvez choisir l’assurance habitation avec franchise ou sans franchise.

Si vous souhaitez être conseillé sur ce choix, appelez nous gratuitement au 01 84 80 17 89

Combien coûte l’assurance habitation ?

Trouver la meilleure assurance qui correspond à ses besoins et pas cher n’est pas facile.

Le prix de l’assurance habitation est déterminant pour faire votre choix. Cependant, le prix dépendra d’autres facteurs que vous devez prendre en compte pour être sûr que l’assurance habitation couvrira tous vos besoins.

Vos cotisations vont être définies par :

- la valeur de votre bien et sa superficie

- votre statut (locataire, propriétaire …)

- quel type de couverture souhaitez-vous ?

- les garanties supplémentaires

- votre budget

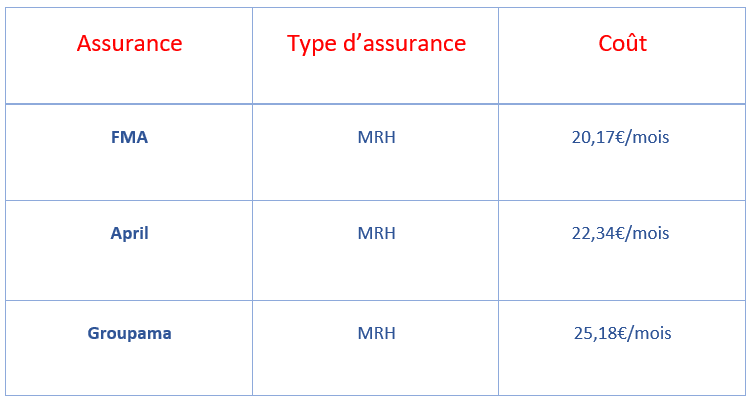

Pour trouver une assurance habitation pas cher, nous vous proposons un comparatif de tarifs :

Données recueillies pour un locataire de 35 ans vivant dans un T2 à Paris

Ces informations tarifaires sont données à titre indicatif. Elles permettent d’avoir une idée des prix que vous pourrez rencontrer sur le marché.

Si vous souhaitez un comparatif complet de l’assurance habitation et une simulation ou un devis adaptés à votre situation, n’hésitez à faire appel à nos services depuis notre formulaire de contract ou au 01 84 80 17 89. Grâce à nos avis d’experts sur l’assurance habitation, vous pourrez trouver l’assurance habitation, la moins chère.

Comment résilier l’assurance habitation ?

Quand résilier l’assurance habitation ?

Vous pouvez résilier votre contrat d’assurance à sa première échéance. En prenant en compte, la date d’échéance du contrat, vous pouvez envoyer une lettre recommandée à votre assureur 2 mois avant cette même date.

L’assureur à l’obligation de vous rappeler que vous êtes en droit de résilier votre contrat à échéance, si celà n’est pas fait, vous pouvez résilier à tout moment après échéance.

Grâce à la loi Hamon, vous pouvez résilier votre contrat à tout moment même au-delà de l’échéance. Avant de résilier, faites appel à un nouvel assureur, il pourra se charger de cette démarche à votre place.

Vous pouvez également résilier votre contrat dès la première année suite à un changement de situation.

Il peut s’agir :

- d’un déménagement

- un changement de situation familiale

- du décès (vos proches peuvent choisir la continuité ou la résiliation de l’assurance)

- une modification des clauses du contrat qui ne vous convient pas.

L’assurance habitation résiliée pour non paiement ?

Votre assureur peut prendre la décision d’interrompre ses services d’indemnisation en cas de sinistre si vous ne payez pas vos cotisations.

Après l’échéance de votre contrat, l’assureur peut vous relancer en vous adressant une mise en demeure dans un délai de 10 jours. Si votre situation n’est pas régularisée au bout de 30 jours l’assurance habitation peut être résiliée pour non paiement 10 jours plus tard.

Comment souscrire à l’assurance habitation en ligne ?

Pour éviter de vous déplacer, vous pouvez souscrire à votre assurance habitation en ligne. Grâce à la souscription en ligne vous gagnerez du temps et trouverez plus facilement la solution la moins chère.

Vous souhaitez souscrire à l’assurance habitation en ligne immédiatement, nous vous proposons des devis en ligne pour différentes compagnies d’assurance depuis notre formulaire de contract . Pour plus d’informations, faites appel à nos experts au 01 84 80 17 89, avant toutes souscriptions en ligne. Vous pourrez avoir accès à un panel d’offres vous permettant de faire le meilleur choix au meilleur prix, nous nous chargeons du devis, de la souscription et de la résiliation de votre ancien contrat.

Documents pour souscrire à l’assurance habitation

Qu’il s’agisse d’une souscription en ligne ou en agence, vous aurez besoin de certains documents d’identification.

Les documents pour l’assurance habitation sont les suivants :

- un RIB

- Votre Carte d’identité ou passeport

Dans le cadre d’une souscription en ligne, des informations complémentaires pourraient vous être demandées sur votre bien.