Qu’est ce que l’assurance emprunteur ?

L’assurance emprunteur prend en charge tout ou partie des remboursements ou du capital restant suite à un crédit lorsque vous subissez un événement grave ou majeur. Elle peut faire l’objet d’un contrat individuel ou d’un contrat de groupe.

Il peut s’agir d’une perte totale d’autonomie, d’emploi, d’une invalidité ou incapacité de travail et du décès.

L’assurance emprunteur : Une garantie importante pour le prêt immobilier

Pour contracter un prêt, il ne faut pas simplement se soucier des meilleurs taux mais évaluer le coût de l’assurance emprunteur qui vous accompagnera toute sa durée.

Cette assurance est temporaire mais peut durer de longues années jusqu’à ce que votre créance soit arrivée à total remboursement. C’est pour celà qu’il est important de bien la choisir pour le temps que va durer le prêt.

Cette assurance n’est pas obligatoire puisque la loi ne l’oblige pas. Il est, cependant, indispensable dans le cas particulier d’obtention d’un prêt immobilier. Pour avoir accès à ce type d’emprunt, votre banque peut vous imposer l’assurance emprunteur. C’est, de plus, une protection pour l’emprunteur mais aussi pour sa banque.

Même si ce type d’assurance ne fait pas l’objet de lois, les banques peuvent très souvent l’exiger. C’est pour celà qu’il est important de comprendre les garanties qui s’offrent à vous avant de prétendre à un contrat d’assurance.

Quels sont les avantages de l'assurance emprunteur ?

C’est premièrement un gage pour votre organisme d’emprunt que votre créance sera remboursée quels que soient les aléas.

C’est aussi pour vous une protection contre des dettes lorsque des incidents viennent brusquement impacter votre vie. Même si un événement imprévu n’intervient pas, pour un prêt immobilier l’assurance emprunteur sera très certainement un atout déterminant d’accession.

C’est avant tout une garantie pour la banque mais elle peut l’être pour votre famille. Si vous décédez ou vous retrouvez en situation d’invalidité, il n’auront pas la charge de rembourser ce prêt engagé par vous grâce à votre assurance emprunteur. S’il s’agit d’un bien, ils pourront tout à fait en bénéficier sans se soucier des échéances restantes.

Les différents types d’assurances emprunteur

Le prêt immobilier exige une assurance prêt immobilier, vous devez bien la choisir.

L’assurance groupe

Votre banque pourrait tenter de vous imposer son assurance groupe. Celle-ci a l’avantage d’être mise en place par l’établissement bancaire dès la demande de prêt. En revanche, son aspect groupé implique que la banque propose les mêmes garanties à tous ses clients. Les étendues de garanties pourraient être trop importantes et ne pas correspondre à votre situation avec un coût élevé.

L’assurance individuelle

Depuis 2010, la loi Lagarde prévoit pour l’emprunteur, la possibilité de choisir son organisme d’assurance prêt immobilier. Il s’agit là d’une démarche de délégation dont vous avez droit mais que votre banque supervisera.

Assurance individualisée implique garanties et tarif individualisés. Dans ce cas, vous pourrez faire varier le coût de l’assurance en fonction de l’âge, l’état de santé, votre travail et si vous êtes fumeur.

Même si vous pouvez choisir les garanties, c’est la banque qui devra valider que les garanties sont suffisantes. Les banques préfèrent généralement des offres d’assurances qui se rapprochent des garanties qu’elles offrent aux clients dans leurs assurances internes.

Les garanties offertes par l’assurance emprunteur

Les causes obligatoirement garanties sont le décès et l’invalidité. Cependant, votre banque étant bénéficiaire du remboursement en cas d’incapacité à le faire vous-même, elle attendra de meilleures garanties.

La garantie décès (DC) : garantie de base, ce risque est automatiquement couvert par l’assurance emprunteur et peut couvrir jusqu’à 100% du capital restant à rembourser. Bien qu’elle soit une garantie primaire certaines causes de décès ne vont pas automatiquement provoquer le remboursement. Par exemple, certaines assurances ne couvrent pas des causes de décès liées à la pratique de sports dangereux ou de suicide.

Perte totale et irréversible d’autonomie (PTIA) : ce cas signifie que l’emprunteur ne sera plus jamais en mesure d’exercer une activité professionnelle. La situation de l’emprunteur se justifie quand il est avéré qu’il a définitivement besoin d’une assistance pour effectuer ses tâches du quotidien. L’assureur prend en charge les mensualités du prêt sur la base du contrat établi.

Incapacité Permanente de Travail (IPT) : l’emprunteur est inapte à exercer toute activité professionnelle. L’invalidité est évaluée par le médecin délégué par l’assureur. A la différence de la PTIA, suite à un accident ou à une maladie l’état de santé de l’assuré s’est amélioré mais ne permet toujours pas qu’il occupe son emploi ni un autre.

Incapacité Permanente Partielle (IPP) : l’assuré ne pourra plus reprendre d’activité professionnelle. C’est une garantie qui est complémentaire à l’IPT, elle n’est donc pas systématiquement proposée par les assurances.

Incapacité Temporaire de Travail (ITT) : une incapacité totale donnant lieu à un arrêt maladie suite à un accident ou une maladie.L’emploi n’est pas envisageable dans l’état de l’assuré pendant toute la durée de son arrêt. Cependant certaines causes d’ITT représentent des exclusions de contrats comme les blessures volontaires, les maladies en conséquence à une consommation importante d’alcool ou de stupéfiants et de sports dangereux.

Perte d’emploi : assurance complémentaire à l’assurance prêt immobilier qui couvre les risques de décès, d’invalidité et d’incapacité. Cette assurance n’intervient que dans le cas d’un licenciement économique. Les ruptures conventionnelles, démissions ou licenciements pour fautes sont exclus de cette garantie.

Toutes ces garanties entrent en jeu lorsqu’il est prouvé que ces évènements qui provoquent l’invalidité sont intervenus après activation de la garantie. Les antécédents liés à votre état de santé ne sont pas couverts par un contrat qui intervient après un risque imprévu.

Pour connaître l’étendue des garanties et leurs extensions, lisez toujours les conditions générales ou notice d’information. Celà permet de consulter le détail d’autres garanties et vous évitera de mauvaises surprises.

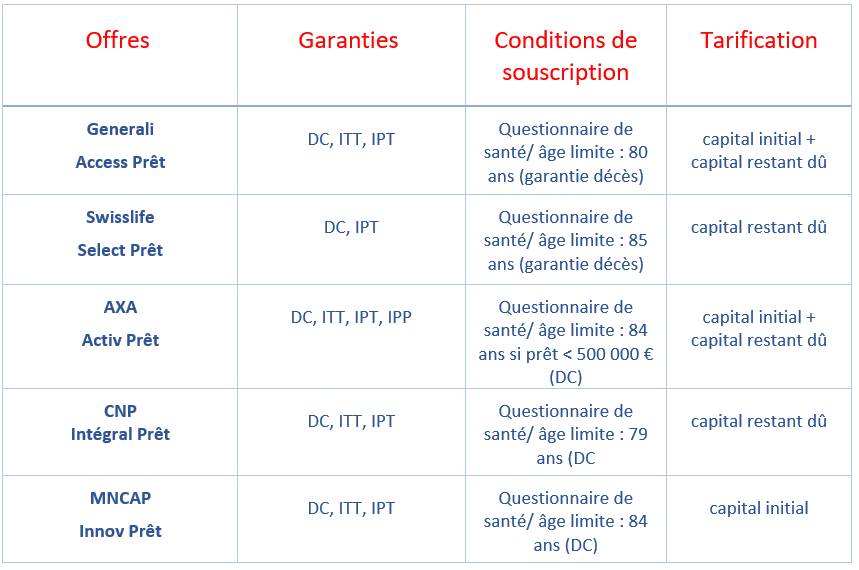

Top 5 des meilleures assurances prêt immobilier

Pour choisir une offre emprunteur il faut porter attention aux conditions de souscription, à la tarification et au panel de garanties offertes.

Bon nombres d’offres sont accessibles selon l’âge, un questionnaire de santé et calculent les remboursements sur la base du capital initial (montant initial du prêt) ou du capital restant dû (sommes restantes à rembourser).

Voici un comparatif d’offres leader du marché en 2022 avec leurs caractéristiques :

Comment résilier un contrat d’assurance emprunteur et entamer une nouvelle souscription ?

Comment changer d’assurance emprunteur ?

Résiliation

La loi Hamon qui s’adresse au contrat d’assurance dédiés aux biens (auto, moto, habitation …) permet de résilier ce type de contrat après un an et sans risque de pénalités.

Même lorsqu’il s’agit d’un contrat à tacite reconduction (automatiquement renouvelable tous les ans), la loi Hamon s’applique.

Pour le contrat d’assurance emprunteur, la loi Hamon permet de résilier tout au long de la première année de souscription. Il suffit d’envoyer une lettre recommandée avec accusé de réception avec un préavis de 15 jours.

Dans ce cas, pas besoin de justifier à votre organisme assureur le raison de cette résiliation. Avant d’entreprendre cette démarche, vous ne devez pas oublier d’avoir l’accord de votre banque pour le choix d’un nouvel assureur qui correspondra à ces attentes en termes de garanties. La banque bénéficiant du remboursement en cas d’imprévus, elle veut s’assurer que quelque soit le cas d’invalidité, votre assurance pourra prendre le relai.

Le courrier de résiliation devra d’abord être adressé à la banque puisque c’est elle qui en fait la demande en qualité de bénéficiaire des remboursements.

L’Amendement Bourquin facilite le processus de résiliation tout au long de la durée de votre prêt. Si vous avez souscrit à votre assurance prêt immobilier, il a plus d’un an, après cette première année, à chaque date d’anniversaire du contrat d’assurance prêt, vous pouvez le résilier avec un préavis de 2 mois.

Choisir une nouvelle assurance emprunteur

Il est important de faire le bon choix avant de souscrire à une assurance emprunteur ou de la changer. Trouver la meilleure affaire peut vous permettre de réaliser de grandes économies qui se chiffrent en milliers d’euros sur la durée.

Afin de connaître les meilleures assurances emprunteur, l’équipe Si Claire peut vous aider à mettre en place les étapes de réalisation d’un devis.

Pour la mise en place du devis , vous pouvez nous faire parvenir les documents suivants :

- Contrat d’assurance emprunteur

- Garanties souscrites

- Offre de prêt datée et signée ainsi que ses avenants (renégociation de taux, remboursement anticipé)

- Tableau d'amortissement actualisé (échéancier)

Notre équipe de conseillers spécialisés est joignable gratuitement au 01 84 80 17 89.

Nouvelle souscription

Pour que votre banque valide la résiliation, vous devez entamer par la même occasion une nouvelle souscription. Celle-ci demande de suivre une procédure qui sera là encore supervisée par votre banque. Elle validera la résiliation si la nouvelle souscription est équivalente à ses attentes en termes de garanties.

Étapes d’adhésion à un nouveau contrat d’assurance emprunteur :

- Vérifiez que les garanties de votre organisme assureur choisi correspondent aux garanties attendues par la banque

- Justifier votre résiliation pour nouvelle souscription grâce à la loi Hamon ou à l’amendement Bourquin

- Transmettre votre résiliation sous forme de courrier avec son motif adéquat et les informations pour nouvelle souscription à votre banque

- Attendre la réponse de votre banque qui émettra un avenant au contrat de prêt si elle est favorable à la résiliation et à la nouvelle souscription.

Choisir et résilier son contrat d’assurance emprunteur est une décision mais aussi une démarche qui demande de respecter les bonnes étapes. Rembourser un montant onéreux comme celui d’un prêt immobilier prendra des années. En faisant un bon choix d’assurance, vous pouvez faire de grandes économies à long terme.

L’équipe Si Claire peut vous y aider. N’hésitez pas à nous contacter par téléphone au 01 84 80 17 89 ou en remplissant notre formulaire de contact à l’adresse suivante : Contact Si Claire – Siclaire.fr

6 Comments

Contactez Empruntis , pour un prêt qui vous correspond ! - EDA.FR

5 mai 2022[…] voulez en savoir plus sur l’assurance emprunteur. Vous avez d’autres questions ? Vous nous les poser directement en cliquant […]

Assurance emprunteur SollyAzar : Contactez-nous pour une assurance sur mesure ! - EDA.FR

5 mai 2022[…] voulez en savoir plus sur l’assurance emprunteur. Vous avez d’autres questions ? Vous nous les poser directement en cliquant […]

Contacter la Banque Postale - EDA.FR

5 mai 2022[…] voulez en savoir plus sur l’assurance emprunteur. Vous avez d’autres questions ? Vous nous les poser directement en cliquant […]

Le choix du taux fixe pour votre emprunt immobilier - EDA.FR

5 mai 2022[…] Vous voulez en savoir plus sur l’assurance emprunteur. […]

Comment contacter Ugip ? - eda-2023

5 mai 2022[…] voulez en savoir plus sur l’assurance emprunteur. Vous avez d’autres questions ? Vous nous les poser directement en cliquant […]

Assurance emprunteur April : comment les contacter ? - eda-2023

5 mai 2022[…] voulez en savoir plus sur l’assurance emprunteur. Vous avez d’autres questions ? Vous nous les poser directement en cliquant […]